陳義榮代書事務所

陳義榮代書事務所

年輕爸爸考量多,熟齡爸爸算盤精

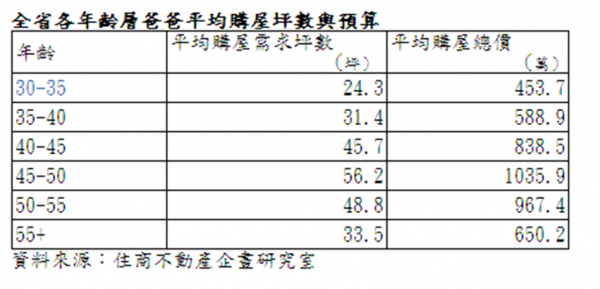

住商不動產針對今年以來全省已經成交的已婚男性客戶,統計分析各年齡層爸爸買屋的需求,調查中發現,45-50歲爸爸是最具實力的購屋者,不但需求坪數高,平均成交總價也傲視各年齡層,平均購屋總價達1035.9萬。住商不動產企畫研究室主任徐佳馨表示,45-50歲是不少男性工作的顛峰,也是家人最需要獨立空間的時候,因此這些爸爸在換屋時通常對於房屋坪數需求大,購屋總價當然也較高。

爸爸不愛小套房,家人需求放第一

徐佳馨指出,和女性購屋人相比,爸爸們的購屋習慣上還是傾向購買兩房以上的房屋,對於小套房的接受度較低,因此即使是30-35歲的年輕爸爸,平均買房坪數即達24.3坪,特別是45歲以下的爸爸,在購屋習慣上明顯傾向以家庭需求為主要購屋考量。徐佳馨分析,男性購屋人在買屋時多會把成家放在第一位,認為買屋最重要的莫過於成就一個家的感覺,如家人是否有獨立空間,是否可以滿足未來接父母同住的需求,因此在預算上也較為寬鬆。此外,不少年輕爸爸買屋時也較容易得到長輩的挹注,無形中也拉高了購屋能力。

熟齡老爸少搬家,買屋投資比例高

頗讓人玩味的是,過了一定年齡之後,爸爸們似乎就不再買大坪數的房子,購屋總價也逐漸降低。徐佳馨說明,主要是50歲之後的爸爸,不少都面臨到空巢期,孩子可能到外地唸書,或是成家立業,搬離原生家庭,在沒有換屋的誘因下,爸爸們往往在房地產的規劃上轉而以投資為主,如替外地就學的孩子購買學區套房,買屋兼投資,或者是購置套房、店面等收益型不動產作為保本之用。

爸爸愛家有一套,妥善理財沒煩惱

徐佳馨表示,爸爸們為家人的付出有目共睹,特別是購屋時,爸爸們多會以家人需求為考量,作最後的購屋決策,但也建議所有的爸爸在購屋時仍要注意財務規劃,每月房貸最好不要超過家庭總收入的三分之一,以免影響生活品質。此外,因為爸爸往往是家中最重要的經濟支柱,因此,最好可以多留一份預備金,以備不時之需。

留言